Inhalt

- BU ohne Gesundheitsfragen – Wer steckt dahinter?

- BU ohne Gesundheitsfragen – Warum funktioniert das?

- Wie kann ich mich über unubu nun mit einer BU ohne Gesundheitsfragen versichern?

- BU ohne Gesundheitsfragen – Und dann auch noch kostenlos oder einen sehr geringen Beitrag! Wie geht das?

- BU ohne Gesundheitsfragen – Die wichtigsten Fragen

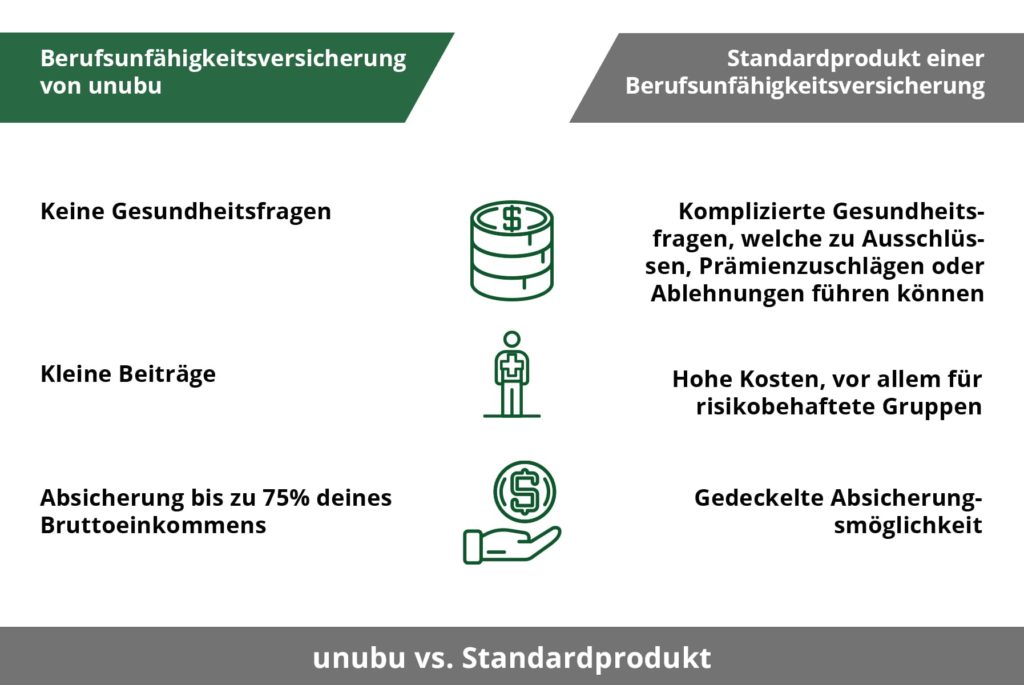

- BU ohne Gesundheitsfragen – Die wesentlichen Unterschiede zwischen unubu und Standardprodukten

- BU ohne Gesundheitsfragen – Wie hoch kann ich mich absichern und wie viel kostet sie?

- BU ohne Gesundheitsfragen – und dann auch noch online abschließen?

- BU ohne Gesundheitsfragen – Ist die BU von unubu die richtige für mich?

- BU ohne Gesundheitsfragen – Zusammenfassung

BU ohne Gesundheitsfragen: unubu vs. Standardprodukt

Eine BU ohne Gesundheitsfragen, zu kleinem Preis oder sogar kostenlos? Klingt beides zu schön, um wahr zu sein! Wie das bei unubu funktioniert, erklären wir dir im folgenden Artikel.

Aber kurz noch vorab:

Eine Berufsunfähigkeitsversicherung, auch als BU-oder BUV-Versicherung bekannt, gehört neben der Haftpflichtversicherung zu den wichtigsten Absicherungen im eigenen Versicherungsportfolio. Sie wird relevant, sobald der Lebensunterhalt vom eigenen Arbeitseinkommen abhängig ist. Das beginnt meist mit dem Eintritt ins Berufsleben und endet mit Beginn des Ruhestands. Eine Berufsunfähigkeitsversicherung leistet im Fall der Fälle eine Rente, die du bei Vertragsabschluss in der Höhe selbst festlegst.

Bei der BU existieren unterschiedliche Modelle. Du kannst eine BU als Personenversicherung nach Art der Sachversicherung, als selbstständige Berufsunfähigkeitsversicherung auf Basis von den Bedingungen einer Lebensversicherung oder als Zusatzversicherung zu Lebens- oder Rentenversicherung abschließen. Früher war es sehr beliebt, die Berufsunfähigkeitsversicherung an die Kapitallebensversicherung zu koppeln. Wer heute auf Flexibilität, günstige Beiträge und einen garantierten Schutz Wert legt, entscheidet sich für die BU als eigenständige Versicherung. Nachteile eines kombinierten Produktes sind beispielsweise: Bei Neugestaltung der Altersvorsorge o. ä. fällt oft die Zusatzabsicherung, hier die BU, mit weg und du bekommst ggf. keine neue BU mehr, die Kosten sind oft höher und es gibt keine Diversifikation.

Kurz zusammengefasst sind die Unterschiede von unubu zu Standardprodukten genau die Punkte, die so viele von dem Abschluss eines Standardproduktes abhalten:

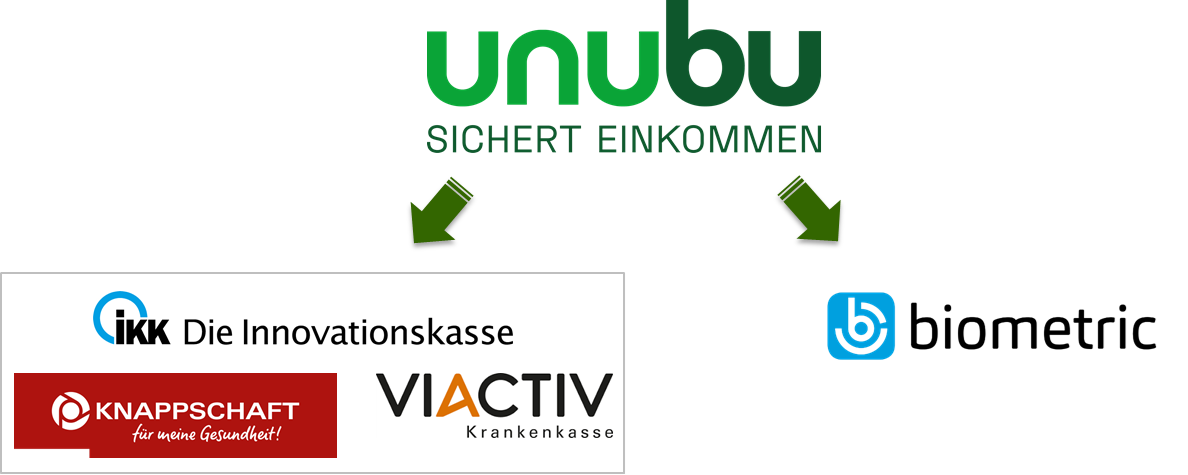

Vor allem Privatkunden sehen sich mit ebendiesen Hürden konfrontiert. Wir von unubu haben es uns zur Aufgabe gemacht, auch Einzelpersonen eine Absicherung zu Gruppenkonditionen zugänglich zu machen. Wir finden, jede Person hat eine Chance auf eine Absicherung verdient. Wir haben überlegt, wie wir möglichst viele Menschen erreichen können und sind auf die Idee gekommen, die Gruppe der gesetzlich Versicherten abzusichern.

Die Voraussetzung, um Zugang zu der BU ohne Gesundheitsfragen bei unubu zur erhalten: Mitgliedschaft bei einer der kooperierenden gesetzlichen Krankenkassen. Diese sind die IKK – Die Innovationskasse (ehemals IKK Nord), KNAPPSCHAFT und VIACTIV.

Darüber hinaus ermöglichen die Bonusprogramme der IKK – Die Innovationskasse, KNAPPSCHAFT und VIACTIV in vielen Fällen sogar kostenlosen Versicherungsschutz, da sie zwischen 150 und 500 € Cashback für deine BU-Beiträge bieten.

So ist die BU ohne Gesundheitsfragen von unubu besonders attraktiv für Menschen, die wegen der Gesundheitsfragen keinen fairen Schutz erhalten würden, Menschen mit körperlichen Tätigkeiten und diejenigen, die wegen eines risikobehafteten Berufs einen sehr hohen Preis für ein Standardprodukt zahlen würden, Großverdienende oder Personen, die ihre bestehende BU ergänzen wollen.

Aber wie geht das alles? Kurz: Die BU ohne Gesundheitsfragen von unubu basiert auf Kollektivgruppen und ist eine Personenversicherung nach Art der Sachversicherung und keine Lebensversicherung. Daher ist die BU ohne Gesundheitsfragen von unubu als Alternative zu einer klassischen BU zu sehen! Welche Vorteile das hat und was du noch zur Berufsunfähigkeitsversicherung wissen solltest, verraten wir dir im folgenden Artikel.

BU ohne Gesundheitsfragen – wer streckt dahinter?

Sicher habt ihr schon entdeckt, dass unser Serviceangebot zur Einkommensabsicherung, konkret der BU ohne Gesundheitsfragen unubu auf der Zusammenarbeit mit gesetzlichen Krankenkassen, wie der IKK – Die Innovationskasse, KNAPPSCHAFT und VIACTIV sowie der Biometric Underwriting GmbH basiert. Doch wer sind wir eigentlich und was steckt hinter unserer Zusammenarbeit?

Wir stecken hinter unubu: Versicherungskontor Wolf & Haase GmbH

Wir sind ein mittelständisches, inhabergeführtes Unternehmen aus Husum. Wir sind als Makler nicht nur an der schönen Westküste unterwegs, sondern beraten schon seit vielen Jahren deutschlandweit Privatpersonen und Unternehmen. Dabei sind die biometrischen Versicherungen eines unserer langjährigen Spezialgebiete. Aus der Motivation heraus, allen eine gute und faire Absicherung des Einkommens zu ermöglichen, haben wir mit

unseren Kooperationspartnern eine Lösung geschaffen, die Innovation und

Tradition verbindet.

Mehr erfahrt ihr hier über uns.

Partner

Mit unserer Mission sind wir nicht allein. Wir konnten für unsere Idee, alle Berufstätigen in Deutschland gegen das Risiko von Einkommensverlust abzusichern, langjährige Geschäftspartner begeistern denen die Gesundheit der Berufstätigen genauso eine Herzensangelegenheit ist, wie uns. Weil eine große Gemeinschaft eben viel stärker ist, als eine Einzelne oder ein Einzelner

Kooperierende gesetzliche Krankenkassen

Was haben denn gesetzliche Krankenkassen mit Berufsunfähigkeitsversicherung zutun?

Ganz einfach: Die Mitglieder der kooperierenden gesetzlichen Krankenkasse bilden die Gruppe, deren Einzelpersonen sich aktiv für eine Absicherung über unubu entscheiden können. Die Mitgliedschaft bei einer der kooperierenden gesetzlichen Krankenkassen ist somit deine Zugangsberechtigung zu dem Gruppenprodukt, in welchem du dich als Einzelperson in einem Einzelvertrag absichern kannst. So ermöglicht unubu das erste Mal in Deutschland allen berufstätigen Einzelpersonen mit einer eigenen Mitgliedschaft einer gesetzlichen Krankenkasse eine Absicherung zu Gruppenkonditionen – denn jede*r hat eine Chance auf eine Absicherung verdient.

IKK – Die Innovationskasse

IKK – Die Innovationskasse (ehemals IKK Nord) ist eine gesetzliche Krankenkasse, die auf Tradition und Innovation setzt. Sie hat ihren Sitz in Lübeck und ist seit dem 01.02.2021 bundesweit geöffnet.

KNAPPSCHAFT

Die KNAPPSCHAFT gehört zu den größten gesetzlichen Krankenkassen Deutschlands und macht es jedem möglich, Mitglied zu werden. Mit zahlreichen Zusatzleistungen und Vorteilen unterstützt die KNAPPSCHAFT die eigenen Mitglieder vorbehaltslos bei allem, was sie sich vornehmen. Die KNAPPSCHAFT ist eine bundesweit geöffnete gesetzliche Krankenkasse.

Die Knappschaft-Bahn-See (KBS) umfasst die Rentenversicherung, die Kranken- und Pflegeversicherung, die Arbeitgeberversicherung, die Minijob-Zentrale, ein eigenes Medizinisches Netz sowie die Bundesfachstelle Barrierefreiheit und die Fachstelle rehapro. Auf Grund der Kompetenzen, kann die KNAPPSCHAFT eine ganzheitliche Beratung – aus einer Hand – anbieten.

VIACTIV

Die VIACTIV ist eine bundesweit geöffnete gesetzliche Krankenkasse, die ihren Fokus auf Sport und Bewegung legt. Sie nennt sich selbst „die sportlichste Krankenkasse Deutschlands“. Ihren Sitz hat sie in Bochum.

Produktgeber

Um euch die Konditionen eines Gruppenvertrages zur Absicherung eures Einkommens anzubieten, haben wir einige unserer innovativen und langjährigen Geschäftspartner gewinnen können.

Biometric Underwriting GmbH

Die Versicherungsscheine bzw. Policen für die Berufsunfähigkeitsversicherungen ohne Gesundheitsfragen werden durch den Assekuradeur Biometric Underwriting GmbH in Hamburg erstellt, der auch das Inkasso durchführt, also die Beitragszahlungen der unubu-Versicherten einnimmt. Das Produkt bBU Collect Plus von Biometric bildet die Grundlage für die Berufsunfähigkeitsversicherung ohne Gesundheitsfragen. Zusätzlich ist das Unternehmen neben den Spezialisten von unubu der kompetente Ansprechpartner, wenn es zu einem Schadensfall (also zu einer Berufsunfähigkeit) kommt. Durch unsere langjährige Geschäftsbeziehung konnten wir zum ersten Mal in Deutschland die Berufsunfähigkeitsversicherung für Mitglieder der IKK – Die Innovationskasse realisieren.

Die Versicherer, die die Risiken für Biometric und folglich für unubu absichern, sind nicht irgendwer, sondern Lloyd’s of Brussel (Sitz in Brüssel) und Sompo international. Lloyd´s und Sompo sind von Standard & Poor’s mit A+ bewertet. Die Unternehmen nutzen zur Rückversicherung der Risiken den internationalen Versicherungsmarkt, der seit 1686 besteht und sich heute aus rund 100 internationalen und renommierten Versicherungsunternehmen zusammensetzt. Selbstverständlich können alle dieser Unternehmungen beste Bonität aufweisen.

Durch die Partnerschaft mit diesen großen namenhaften Unternehmen, mit bester Bonität, ist deine BU ohne Gesundheitsfragen gesichert. So schafft es unubu als innovativer und neuer Anbieter, die Vorteile bisher nur ausgewählten Gruppen zugänglichem bewährten Versicherungsschutz allen berufstätigen Personen mit einer gesetzlichen Krankenkasse in Deutschland zugänglich zu machen.

Quelle: eigene Darstellung

BU ohne Gesundheitsfragen – Warum funktioniert das?

Wie funktioniert die unubu BU ohne Gesundheitsfragen?

Das Produkt der Berufsunfähigkeitsversicherung trägt den Namen bBU Collect Plus. Dies ist ein Produkt, dass man Kollektivgruppenvertrag nennt. Dabei werden Gruppen, die beispielsweise einem Unternehmen angehören, in einem Kollektiv versichert. Im speziellen Fall der BU ohne Gesundheitsfragen von unubu gilt dies für die Gruppe der Mitglieder der kooperierenden gesetzlichen Krankenkassen „IKK-Die Innovationskasse, KNAPPSCHAFT und VIACTIV“. Anders als bei einigen Gruppenverträgen, bist du trotzdem direkt Versicherungsnehmerin oder Versicherungsnehmer, bestimmst die Höhe deiner BU-Rente selbst und zahlst die Beiträge.

Nun mal Butter bei die Fische – wieso können wir bei unubu denn jetzt eine BU ohne Gesundheitsfragen anbieten?

Kollektivgruppenvertrag

Neben der IKK – Die Innovationskasse machen auch die KNAPPSCHAFT und die VIACTIV als erste gesetzliche Krankenkassen einen Kollektivgruppenvertrag zur Absicherung im Fall von Berufsunfähigkeit für ihre Mitglieder bei der Biometric Underwriting GmbH mit dem Produkt bBU Collect Plus zugänglich. So können alle rund 2,5 Millionen Mitglieder, sofern sie denn wollen, Teil dieses Gruppenvertrages werden. Durch Gruppenverträge wird das Risiko auf eine große Gemeinschaft von Versicherten verteilt und ist so besser kalkulierbar. Nach diesem Prinzip funktionieren z. B. auch Berufsunfähigkeitsversicherungen oder betriebliche Krankenversicherungen über den Arbeitgeber.

Bekanntes Risiko

Bei der BU ohne Gesundheitsfragen von unubu bzw. bei bBU Collect Plus liegt durch den Gruppenvertrag und den begrenzten Leistungszeitraum von max. 10 Jahren zzgl. einer Kapitalabfindung in Höhe einer max. 10-jährigen BU-Rente ein zuvor bekanntes, kalkulierbares Risiko für den Versicherer vor. So steht schon beim Vertragsabschluss fest, wie hoch die Kosten für den Versicherer maximal sein könnten. Dies ist bei einem Standardprodukt nicht möglich, da die vereinbarte BU-Rente bis zum festgelegten Endalter (in der Regel der Rentenbeginn) ausbezahlt werden muss.

Vorsorgeuntersuchungen

Als Add-On zu der Möglichkeit über einen Kollektivgruppenvertrag eine BU ohne Gesundheitsfragen zu guten Konditionen zu erhalten, bieten die kooperierenden Krankenkassen Cashbacksystem mit bis zu 500 € jährlicher Rückerstattung. So kannst du dir, ja nach Bonusprogramm der gesetzlichen Krankenkasse, zwischen 150 und 500 € der jährlichen Kosten für deine Berufsunfähigkeitsversicherung zurückholen. So bietet KNAPPSCHAFT über das Gesundheitskonto bis zu 150 € Cashback, die VIACTIV bis zu 170 € und die IKK – Die Innovationskasse bis zu 500 € Cashback..

Es besteht zwar keine Pflicht, an den Bonusprogrammen teilzunehmen, doch wir von unubu gehen davon aus, dass viele Versicherte sich so die Kosten zurückzuholen. Folglich gehen wir auch davon aus, dass die Gruppe der Versicherten eher gesundheitsbewusst ist.

So können wir von unubu eine BU ohne Gesundheitsfragen anbieten.

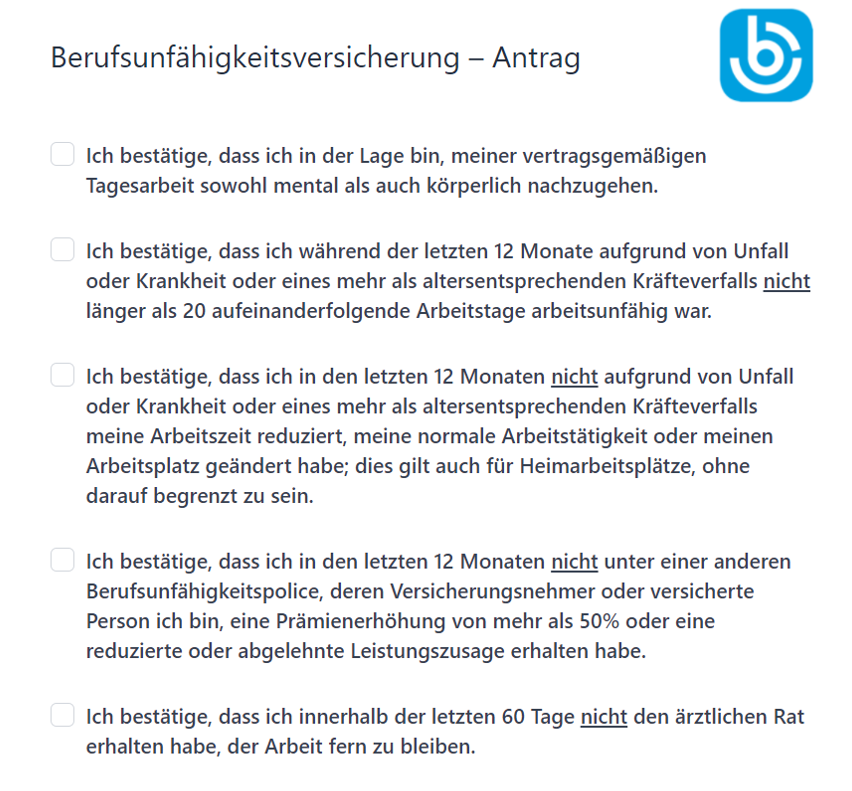

ABER: So ganz ohne Fragen zu deinem Gesundheitszustand kommen wir dann doch nicht aus. Warum? Weil auch wir ohne einen Ausschluss akuter Fälle, keine sinnvolle Kalkulation durchführen können.

Folgende Fragen stellen wir dir, um abzusichern, dass du nicht schon heute oder morgen berufsunfähig bist.

BU ohne Gesundheitsfragen: Abbildung BU Antrag

Weil es sich hierbei nicht direkt um Gesundheitsfragen handelt, wie bei einer klassischen Berufsunfähigkeitsversicherung, nutzen wir den Slogan „BU ohne Gesundheitsfragen”.

Wie kann ich mich über unubu nun mit einer BU ohne Gesundheitsfragen versichern?

Es kann sich jede berufstätige Person im Alter von 18 bis 67 bei unubu mit unserer BU ohne Gesundheitsfragen versichern, sofern sie Mitglied einer der kooperierenden gesetzlichen Krankenkassen sind. Auch jüngere können sich in einem speziellen Azubitarif absichern.

Um also eine BU ohne Gesundheitsfragen bei unubu abzuschließen, musst du Mitglied der gesetzlichen Krankenkasse IKK – Die Innovationskasse, KNAPPSCHAFT oder VIACTIV sein. Und wenn du noch kein Mitglied bist? Kein Problem! Wir haben beide Möglichkeiten im Online-Antrag zur BU ohne Gesundheitsfragen direkt mit integriert!

Du kannst angeben, ob du bereits Mitglied bei der IKK – Die Innovationskasse, KNAPPSCHAFT oder VIACTIV bist, dann würde nur der BU-Antrag erscheinen. Deine BU ohne Gesundheitsfragen würde dann zum ersten des Folgemonats starten.

Falls du noch kein Mitglied bist, erfolgt dein Krankenkassenwechsel zur IKK – Die Innovationskasse, KNAPPSCHAFT oder VIACTIV im Online-Antrag direkt mit. Du musst dich nur für eine der kooperierenden Krankenkassen entscheiden. Dann brauchst du nur deine persönlichen Daten und deine Versichertennummer deiner aktuellen Krankenkasse und hast innerhalb von maximal 10 Minuten deine Krankenkassenmitgliedschaft und eine BU – ganz ohne Gesundheitsfragen. Die BU ohne Gesundheitsfragen beginnt dann gemeinsam mit deiner Mitgliedschaft bei der neuen Krankenkasse. Wenn du einen Statuswechsel durchführst und dieser nicht zum Monatsanfang stattfindet, beginnt die BU immer zum ersten des nächsten Monats.

Jetzt denkst du, da ist doch ein Haken bei dem Krankenkassenwechsel? Nein!

Der Online-Abschluss zeigt dir sogar den Zusatzbeitrag der kooperierenden Krankenkassen .

Hier hast du die wichtigsten Fakten der kooperierenden Krankenkassen kurz im Überblick:

Der bundesweite Durschnitt des Zusatzbeitrages liegt 2021 und 2022 bei 1,3 %. Somit liegen die IKK – Die Innovationskasse, die VIACTIV und die KNAPPSCHAFT im Durchschnitt bzw. kurz drüber.

BU ohne Gesundheitsfragen – und dann auch noch kostenlos oder zu einem geringen Beitrag! Wie geht das?

Bei allen gesetzlichen Krankenkassen kannst du verschiedene Zusatzleistungen erhalten. Aus unserer Sicht das Relevanteste: Bonusprogramme zur Refinanzierung der BU-Beiträge. So kannst Du dir die Beiträge deiner BU ohne Gesundheitsfragen zurückerstatten lassen! Bei der IKK – Die Innovationskasse sind es bis zu 500 € der gezahlten Beiträge! Dafür musst du einfach beim nächsten Arztbesuch dein Bonusheft abstempeln lassen. Bei der KNAPPSCHAFT sind es bis zu 150 € und bei der VIACTIV bis zu 170 €.

Wenn du einen Blick in die Berechnung unten wirfst, siehst du, dass viele Personen so eine komplett kostenlose BU ohne Gesundheitsfragen erhalten können!

Darüber hinaus bieten die IKK – Die Innovationskasse, KNAPPSCHAFT und VIACTIV noch weitere Zusatzleistungen mit großem Mehrwert an.

BU ohne Gesundheitsfragen – Die wichtigsten Fragen

Kann ich meine Krankenkasse wieder wechseln ohne Nachteile zu haben?

Ein Wechsel der Krankenkasse ist problemlos möglich. Egal ob in eine neue gesetzliche Krankenkasse oder in eine private. Dabei musst du die gesetzlichen Bestimmungen von 12 Monaten Bindungsfrist mit 2-monatiger Kündigungsfrist oder bei Arbeitgeberwechsel ohne Bindungsfrist berücksichtigen.

Deine BU ohne Gesundheitsfragen würde nach dem Wechsel als privater Vertrag weitergeführt werden, wie du ihn zuvor auch hattest. Der Versicherungsvertrag ist nämlich nicht an eine bestimmte gesetzliche Krankenkasse gebunden. Daher erfolgt auch eine automatische Vertragsverlängerung deiner BU ohne Gesundheitsfragen über die 5-jährige Vertragslaufzeit hinaus, trotz des Wechsels der Krankenkasse.

Achtung: Die Option auf Cashback durch das Bonussystem der IKK – Die Innovationskasse, KNAPPSCHAFT oder VIACTIV würde bei einem Wechsel wegfallen!

Doch wie sieht es bei unserer BU ohne Gesundheitsfragen nun bei einem Leistungsfall und einer Auszahlung genau aus?

Begrenzter Leistungszeitraum

Im Leistungsfall wird deine vereinbarte BU-Rente für die Zeit deiner Berufsunfähigkeit gezahlt, maximal jedoch 20 Jahre. Diese teilt sich auf in 10 Jahre monatliche Rentenzahlung der vereinbarten BU-Rente und eine Einmalzahlung in Höhe von bis zu 10 Jahresrenten, falls du nach 10 Jahren BU-Rente immer noch berufsunfähig bist. „Bis zu” heißt hier, dass für die Einmalzahlung der Zeitraum bis zum Eintritt der Altersrente betrachtet wird. Als Zeitpunkt für den Eintritt der Altersrente wird bei der BU ohne Gesundheitsfragen von unubu das 68. Lebensjahr festgelegt. Wenn du z. B. mit 51 berufsunfähig wirst, 10 Jahre lang monatliche BU-Rente erhalten hast und dann mit 61 für die Einmalzahlung berechtigt bist, erhältst du 7 Jahresrenten als Kapitalabfindung.

In der Welt der Standardprodukte wird die versicherte BU-Rente für den gesamten Zeitraum der Berufsunfähigkeit gezahlt, also theoretisch auch bis zum vereinbarten Endalter (in der Regel der Rentenbeginn).

Aus diesem Grund weisen wir deutlich darauf hin, dass die BU ohne Gesundheitsfragen von unubu eine Alternative zu einem Standardprodukt ist und einem anderen Konzept unterliegt.

Mehrmalige Berufsunfähigkeit

Für den Fall, dass du mehrmals berufsunfähig wirst, ist hier jedoch eine Abweichung möglich. Es kann theoretisch vorkommen, dass du mehrmals in deinem Leben berufsunfähig wirst. Dies muss nicht denselben Grund haben. Vor allem in Bezug auf den begrenzten Leistungszeitraum ist dieser Fall bei der BU ohne Gesundheitsfragen von unubu so geregelt, dass du, wenn du wegen derselben Krankheit innerhalb von 12 Monaten nach der Genesung wieder berufsunfähig wirst, die Leistung aus dem vorherigen Zeitraum angerechnet wird. Falls zwischen der Genesung und einer erneuten Erkrankung mehr als 12 Monaten liegen und diese wieder zu einer Berufsunfähigkeit führt, hast du erneut Anspruch auf die Leistung. Wenn du wegen einer anderen Krankheit berufsunfähig wirst, gilt der Anspruch auf Leistung unabhängig von den 12 Monaten.

Anspruch auf Auszahlung

Dein Anspruch auf die monatliche BU-Rente besteht, wenn du deine Tätigkeit im zuletzt ausgeübten Beruf unter Beachtung einer Karenzzeit von 6 Monaten wegen Unfall, Krankheit oder mehr als altersbedingtem Kräfteverfall zu mindestens 50 % nicht mehr ausüben kannst. Die Definition bei der BU ohne Gesundheitsfragen von unubu ist ähnlich wie bei Standardprodukten. Da hier die internationale Definition von Berufsunfähigkeit zugrunde liegt, wird hier von Unfall und nicht von Körperverletzung gesprochen. Im Leistungsfall stellt dies aber kein Problem dar.

Rückwirkende Leistung

Die BU-Rente wird bei der BU ohne Gesundheitsfragen von unubu nicht rückwirkend ab dem 1. Tag der Berufsunfähigkeit gezahlt. Das bedeutet, dass du 6 Monate kein Geld bekommst und somit nach der sechswöchigen Lohnfortzahlung ins gesetzliche Krankengeld rutschst. Dieses kannst du bis zu 72 Wochen bekommen und beträgt 70 % von deinem Bruttolohn. Da die sechsmonatige Karenzzeit bei der BU ohne Gesundheitsfragen von unubu mit dem Datum der Diagnose beginnt, empfehlen wir dir daher den Abschluss einer zusätzlichen Krankentagegeldversicherung, um den Verdienstausfall auszugleichen.

Leistungskürzung

Da die BU ohne Gesundheitsfragen von unubu eine Sachversicherung ist, handelt es sich um eine Schadens- und keine Summenversicherung. Somit gilt das Bereicherungsverbot. Zur Berechnung der BU-Rente werden lediglich Einkünfte aus aktiven Beschäftigungsverhältnissen, also aus „Arbeitstätigkeit” angerechnet. Somit darfst du bei Bezug der BU-Rente nicht mehr Geld erhalten, als du vorher aus deiner beruflichen Tätigkeit verdient hast. Solltest du aus verschiedenen Gründen eine zu hohe BU-Rente abgesichert haben, wird die Leistung entsprechend auf 75 % deines letzten Bruttolohns gekürzt.

Vertragslaufzeit

Die BU ohne Gesundheitsfragen von unubu läuft aufgrund ihrer Beschaffenheit als Sachversicherung in Perioden von immer 5 Jahren. Wie auch andere Sachversicherungen, verlängert sie sich automatisch, wenn die versicherte Person nicht kündigt. Spätestens 3 Monate vor Ablauf der 5-Jahresperiode erhältst du von der Versicherung ein Schreiben. Darin erfolgt eine Zusammenfassung der bisherigen Beiträge und der zukünftigen Beiträge für die folgenden 5 Jahre. Die Versicherung wird dann zu den neuen Beiträgen für 5 weitere Jahre automatisch verlängert. Diese Vorgehensweise erfolgt so lange, bis du das 68. Lebensjahr erreicht hast. Da sich die Beiträge bei der BU ohne Gesundheitsfragen von unubu dynamisch am Alter ausrichten, steigen die Beiträge über die Zeit an. Weitere Details findest du unten. Durch dieses Modell ist bei der BU ohne Gesundheitsfragen von unubu eine Absicherung bis zum aktuellen Renteneintrittsalter möglich.

Steuern

Beim Thema Steuern verstecken sich zusätzliche Kosten im Falle einer Berufsunfähigkeit. Doch wie ist das bei der BU ohne Gesundheitsfragen von unubu?

Die Besteuerung der BU-Rente von unubu erfolgt im Leistungsfall ähnlich wie bei Standardprodukten. Es gibt durch die temporäre Rente jedoch eine steuerliche Besserstellung.

Beispiel: Eine 45-jährige Frau wird dauerhaft berufsunfähig. Bis zu ihrem Renteneintrittsalter sind es lt. heutigem Stand also noch 22 Jahre.

unubu

Die BU-Rente von unubu wird maximal 20 Jahre gezahlt. Dies setzt sich zusammen aus 10 Jahren monatlicher BU-Rente und einer einmaligen Kapitalabfindung in Höhe von 10 Jahresrenten ausgezahlt. Temporäre Rentenzahlungen, wie bei unubu, werden mit einem niedrigeren Steuersatz besteuert als dauerhafte. Konkret würde das bedeuten, dass gemäß § 55 der Einkommenssteuer-Durchführungsverordnung der Ertragsanteil für eine 45-Jährige 14 % beträgt. Die einmalige Kapitalabfindung von bis zu 10 Jahresrenten ist hingegen steuer- und sozialabgabenfrei.

Standardprodukt

Die BU-Rente eines Standardproduktes würde hingegen 22 Jahre monatliche Rente betragen und somit würde 12 Jahre länger eine monatliche Rente gezahlt werden. Bei diesem konventionellen Produkt würde eine Besteuerung mit 23 % erfolgen und somit beeinflussen, wie hoch die tatsächliche Rente ausfällt.

Kündigung

Der Vertrag kann beim Team von unubu oder direkt bei Biometric von der versicherten Person jederzeit mit einer Frist von 3 Monaten gekündigt werden.

BU ohne Gesundheitsfragen – Die wesentlichen Unterschiede zwischen unubu und Standardprodukten

Die BU ohne Gesundheitsfragen von unubu ist eine Personenversicherung nach Art der Sachversicherung

Was ist denn eigentlich der Unterschied zwischen einer Berufsunfähigkeitsversicherung als Sachversicherung und als Lebensversicherung?

- Die BU ohne Gesundheitsfragen von unubu kann als Sachversicherung deutlich günstigere Beiträge anbieten, da sie weniger Regularien unterliegt,

- Als Sachversicherung können auch die Bedingungen möglichst einfach und unkompliziert gehalten werden, da sie weniger strengen Regelungen als die Lebensversicherung unterliegt,

- Bei einer Lebensversicherung ist eine Kündigung durch den Versicherer nicht ohne weiteres möglich, bei einer Sachversicherung jedoch mindestens in den Laufzeitperioden

- Eine Beitragsanpassung kann sowohl bei einer Sachversicherung als auch bei einer Lebensversicherung erfolgen. Bei Lebensversicherungen erfolgt dies unter den Voraussetzungen von § 163 VVG oder § 314 VAG.

- Bei Sachversicherungen können die Vertragsinhalte angepasst werden, bei Lebensversicherungen ist dies schwerer, aber auch möglich.

- Die Berufsunfähigkeitsversicherung als Sachversicherung ist für den maximalen Auszahlungszeitraum kalkuliert. Eine Lebensversicherung hingegen ist bis zum Ende der Laufzeit kalkuliert und ist daher teurer.

Du siehst, das ganze Thema ist nicht so einfach über einen Kamm zu scheren. Uns ist bewusst, dass es zwischen den beiden Modellen Unterschiede gibt, und es ist uns wichtig, dass die versicherten Personen diese auch kennen und verstehen. Dennoch heißt es nicht, dass eine Sachversicherung per se schlechter als eine Lebensversicherung ist. Das Serviceangebot einer BU ohne Gesundheitsfragen von unubu und die Zusammenarbeit zwischen der IKK – Die Innovationskasse, der KNAPPSCHAFT und der VIACTIV mit der Biometric Underwriting GmbH ist auf Basis langjähriger Erfahrung und Praxiserfahrung entstanden, um jeder berufstätigen Person einen gerechten Schutz des Einkommens zu ermöglichen.

unubu bzw. die Biometric Underwriting GmbH sichern dir zu, nicht einfach ohne Grund Kunden kündigen, Beiträge anzupassen oder die Vertragsinhalte zu ändern. Unser oberstes Ziel – allen berufstätigen Personen einen fairen und unkomplizierten Versicherungsschutz anzubieten – durch eine BU ohne Gesundheitsfragen und mit kleinen Beiträgen, wäre sonst gescheitert. Darüber hinaus existiert das Konzept schon seit etlichen Jahrzehnten in Asien und Amerika.

Vertragslaufzeit

Eine Berufsunfähigkeitsversicherung, die auf einer Lebensversicherung im Standardmodell basiert, läuft durchgehend bis zum vereinbarten Endalter. Die unubu BU ohne Gesundheitsfragen läuft wegen der Kategorie der Sachversicherung in 5 Jahres Perioden ab. Dies bedeutet, dass der Versicherungsschein immer für 5 Jahre ausgestellt wird und sich danach immer um weitere 5 Jahre bis zum Eintritt des 68. Lebensjahres verlängert. Bei Sachversicherungen darf einfach keine längere Vertragslaufzeit angeboten werden.

Leistungszeitraum

Bei der BU ohne Gesundheitsfragen von unubu ist die Leistung auf 10 Jahre monatliche Rentenzahlung + einmalige Kapitalabfindung von maximal 10 Jahren begrenzt. Eine herkömmliche Berufsunfähigkeitsversicherung leistet bis zum vereinbarten Endalter, das im besten Fall dem (Alters-)Renteneintrittsalter entspricht.

Wie oben bereits beschrieben, wird die BU-Rente bei der BU ohne Gesundheitsfragen von unubu nicht rückwirkend ab dem 1. Tag der Berufsunfähigkeit gezahlt. Das bedeutet, dass du 6 Monate kein Geld bekommst und somit nach der sechswöchigen Lohnfortzahlung ins gesetzliche Krankengeld rutschst. Dieses kannst du bis zu 72 Wochen bekommen und beträgt 70 % von deinem Bruttolohn. Da die sechsmonatige Karenzzeit bei der BU ohne Gesundheitsfragen von unubu mit dem Datum der Diagnose beginnt, empfehlen wir dir daher den Abschluss einer zusätzlichen Krankentagegeldversicherung, um den Verdienstausfall auszugleichen.

Berufswechsel hat Folgen

Du hast sicher schon häufiger gehört, dass Expertinnen und Experten empfehlen, möglichst früh eine Berufsunfähigkeitsversicherung abzuschließen. Dieser Aussage stimmen auch wir bei unubu zu. Sobald und solange dein Einkommen von deiner Arbeitskraft abhängig ist, ist eine Berufsunfähigkeitsversicherung essenziell. Zudem haben junge Menschen in den ersten 5 Jahren keinen Anspruch auf staatliche Unterstützung im Falle einer Berufsunfähigkeit. Was aber beim Standardprodukt als wichtig gilt ist, dass die Berufsgruppen „Schüler und Schülerinnen, Studierende oder Azubis“ häufig zu niedrigeren Beiträgen führen als der ausgelernte Beruf. Zudem muss beim Standardprodukt meist kein Berufswechsel anzeigt werden, sodass der niedrige Beitrag beibehalten werden kann.

Auf die BU ohne Gesundheitsfragen von unubu ist dies nicht übertragbar. Warum? Weil das Konzept der BU ohne Gesundheitsfragen von unubu nicht mit dem eines Standardproduktes vergleichbar ist. Wir haben nur zwei „Berufsgruppen“, deren Wechsel angezeigt werden muss. So hat ein Berufswechsel aus einem kaufmännischen einen körperlich-tätigen Beruf – und andersherum – die Folge, dass du einen höheren bzw. niedrigeren Beitrag zahlen musst. Anders als beim Standardprodukt besteht die Pflicht zur Anzeige des Berufswechsels.

BU ohne Gesundheitsfragen – Wie hoch kann ich mich absichern und wie viel kostet sie?

Absicherungshöhe

Bei unubu kannst du im Zuge unserer BU ohne Gesundheitsfragen eine monatliche BU-Rente von bis zu 75 % deines Bruttoeinkommens bis ca. 4 Mio. Euro absichern. Darüber hinaus werden wenige zusätzliche Fragen gestellt. Die versicherte BU-Rente kann durch die Nachversicherungsgarantie jederzeit erhöht bzw. gesenkt werden (bis zur Grenze von 75 % des Bruttoeinkommens).

Kosten

Im besten Fall ist die BU ohne Gesundheitsfragen bei unubu sogar kostenlos für dich. Wie das geht, obwohl du dein komplettes Einkommen absicherst, verraten wir dir folgend.

Günstiger Beitrag

Durch den Gruppenvertrag und das Konzept der Sachversicherung, kann unubu eine BU ohne Gesundheitsfragen zu sehr günstigen Beiträgen anbieten. Das liegt beispielsweise am Gruppenvertrag, da geringere Verwaltungskosten anfallen, aber auch an dem Aufwand, der mit den Gesundheitsfragen verbunden ist. Bei der BU ohne Gesundheitsfragen von unubu wird lediglich in zwei Berufsgruppen unterschieden. Zum einen gibt es die Personen, die zu mind. 90 % am Schreibtisch arbeiten und zum anderen alle die, die weniger als 90% am Schreibtisch arbeiten. Wenn du zu der Gruppe gehörst, die weniger als 90 % körperlich tätig ist, dann zahlst du deutlich weniger für deine unubu BU ohne Gesundheitsfragen. Ein Berufswechsel zwischen diesen Bereichen muss angezeigt werden.

Ab 27 Jahren gibt es eine Staffelung der Beiträge. Die Staffelung richtet sich ausschließlich nach dem Alter.

Daher gilt: Je älter und je höher die BU-Rente, desto teurer ist der Beitrag. Wenn du die Versicherung also beispielsweise mit 50 Jahren abschließt, zahlst du natürlich einen höheren Beitrag als eine 30-jährige Person.

Falls du berufsunfähig werden solltest, werden deine Beiträge pausiert.

Kostenlose BU ohne Gesundheitsfragen

Wie soll das gehen? Über die Bonusprogramme der kooperierenden gesetzlichen Krankenkassen!

Du bekommst die Kosten für deine unubu BU ohne Gesundheitsfragen über die Bonusprogramme zwischen 150 € und bis zu 500 € im Jahr erstattet.

Falls deine Kosten also unter 500 € liegen, was durch den geringen Beitrag durchaus realistisch ist, ist deine Einkommensabsicherung durch das Cashback-System der IKK – Die Innovationskasse tatsächlich komplett kostenlos. Die KNAPPSCHAFT bietet dir ein Cashback bis zu 150 € im Jahr über das Gesundheitskonto und die VIACTIV bis zu 170 € über den Sachkostenzuschuss. Was genau das für deine Kosten bedeutet, siehst du unten bei den Berechnungsbeispielen.

Hinweise:

- Ein Bonusprogramm der gesetzlichen Krankenkassen ist niemals garantiert. Es ist durchaus möglich, dass die IKK – Die Innovationskasse, die KNAPPSCHAFT oder die VICTIV das Bonusprogramm ändert.

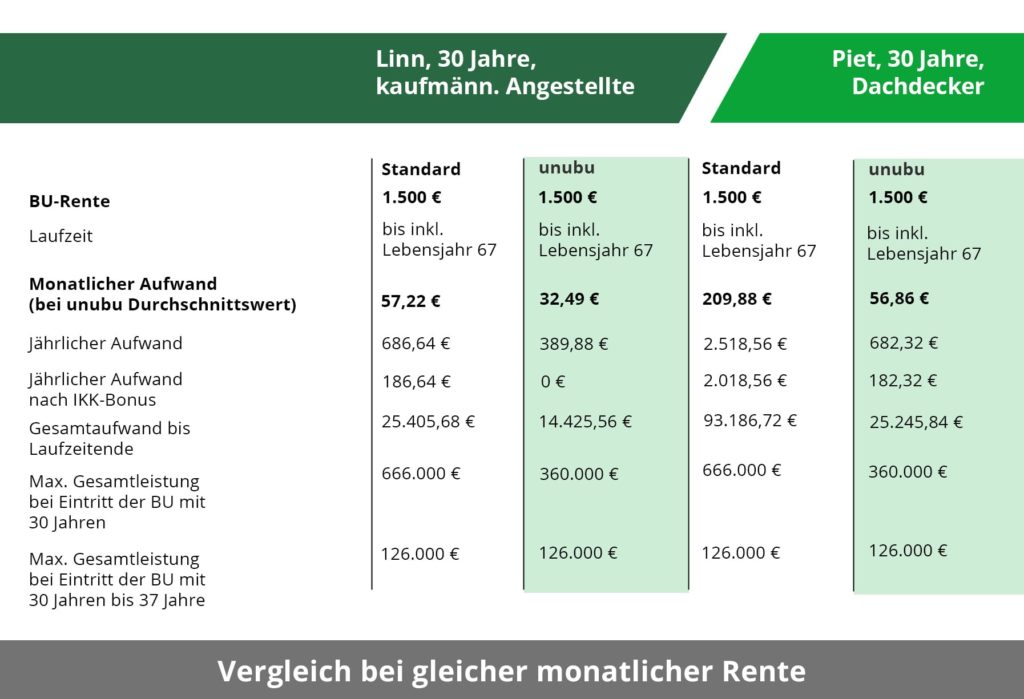

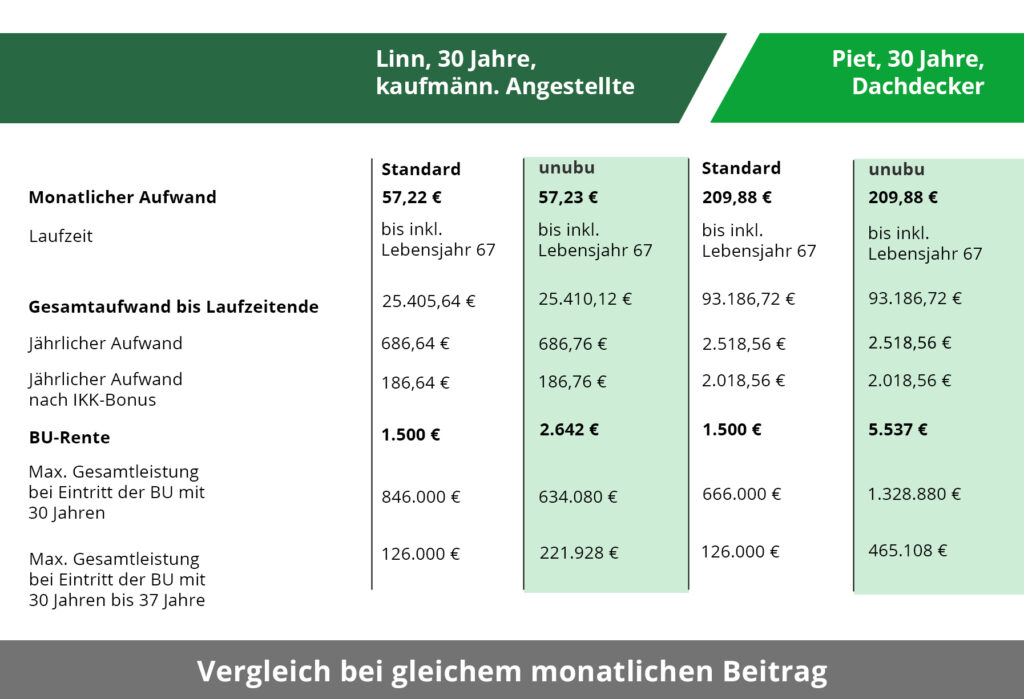

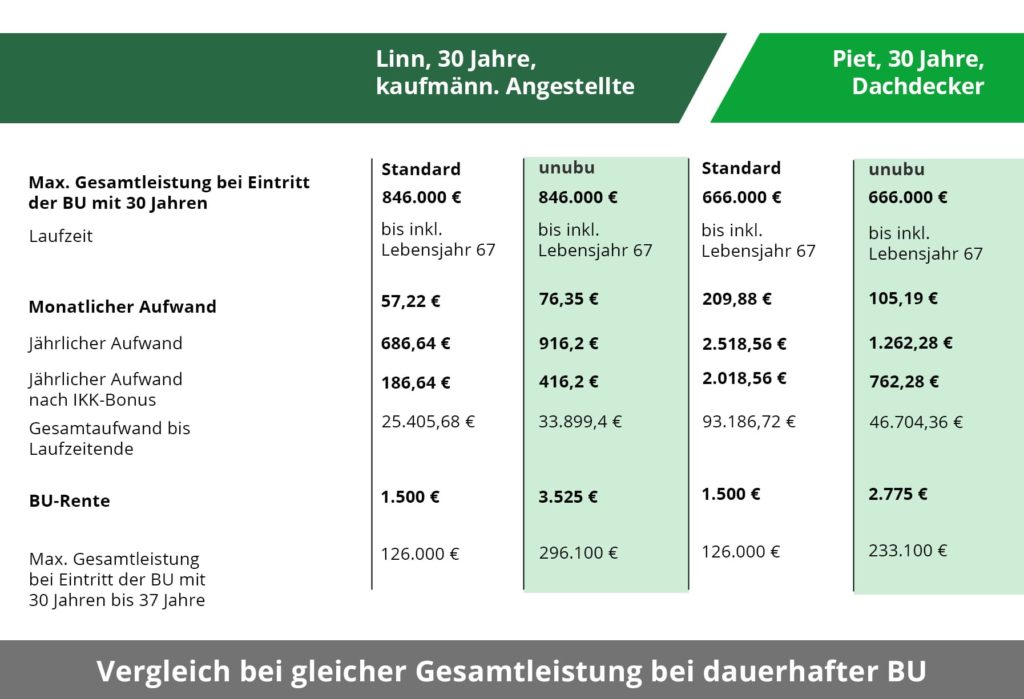

Kostenvergleich unubu vs. Standardprodukt

Folgend erhaltet ihr Vergleiche nach unterschiedlichen Kriterien, sodass ihr aus allen Perspektiven vergleichen könnt.

Quelle: Eigene Kalkulation in Anlehnung an Softfair (Vergleichssoftware, günstigster Anbieter) und Biometric Underwriting GmbH

Es ist darauf hinzuweisen, dass die unubu -Beiträge bei der BU ohne Gesundheitsfragen Mittelwerte des dynamisch am Alter ausgerichteten Beitrags ab einem Alter von 30 Jahren sind. Jedoch sind die Kosten auch im hohen Alter überschaubar. Die Beiträge im Standardprodukt sind fix gewählt.

Doch auch, wenn du nicht am Bonusprogramm teilnimmst, oder irgendwann nicht mehr Mitglied dieser Krankenkasse sein solltest, sind die Kosten unserer BU ohne Gesundheitsfragen im Vergleich zu einer herkömmlichen Berufsunfähigkeitsversicherung sehr überschaubar.

Kosten unverbindlich online berechnen

Du kannst deine individuellen Kosten hier in weniger als 1 Minute kinderleicht online berechnen.

BU ohne Gesundheitsfragen – und dann auch noch online abschließen?

Wir als langjährige Versicherungsmakler raten unseren Kundinnen und Kunden grundsätzlich vom Abschluss Online-Produkte ab. Aber warum haben wir dann selbst eins auf den Markt gebracht?

Ganz einfach: Individuelle Beratung ist in der komplexen Welt der Versicherungen essenziell für einen umfassenden und qualitativ hochwertigen Versicherungsschutz. Oft werden Versicherungsprodukte so formuliert, dass nur Expertinnen und Experten verstehen, was dort wirklich steht. Bei unubu haben wir jedoch mit unserer BU ohne Gesundheitsfragen ein Produkt, bei dem kein Versicherungsdeutsch angewandt wird. Das Serviceangebot und auch das Produkt dahinter sind für alle Menschen verständlich. Daher verstehst du auch in unserem Online-Antrag, was genau du dort abschließt oder welchen Versicherungsschutz zu kaufst.

Auch der Punkt, dass wir eine BU ohne Gesundheitsfragen beim Abschluss anbieten, ist dabei ganz entscheidend, denn du kannst bei der Beantragung nichts falsch machen.

In unserem Online-Antrag können wir leider drei spezifische Fälle nicht abbilden, helfen aber gern persönlich weiter:

- Bist du bei einer gesetzlichen Krankenkasse versichert? Antwort: Nein

- Bei einem Wechsel von der privaten in die gesetzliche Krankenversicherung besteht aus unserer Sicht Beratungsbedarf.

- Sind Familienmitglieder mitversichert? Antwort: Ja, mehr als drei Kinder

- Unser hinterlegtes Formular hat aktuell nur die Option 3 Kinder aufzunehmen, weshalb bei mehr Kindern ein zusätzliches Formular ausgefüllt werden muss.

- (Kranken-)Versichertennummer. Antwort: Noch keine Versichertennummer vorhanden

- Wenn noch Vorversicherung in Deutschland vorhanden ist, besteht aus unserer Sicht Beratungsbedarf.

In allen drei Fällen kannst du dich persönlich vom unubu Team zu unserer BU ohne Gesundheitsfragen beraten lassen, um zu deiner ganz persönlichen Absicherung zu kommen. Nimm einfach Kontakt zu uns auf!

BU ohne Gesundheitsfragen – Ist die BU von unubu die Richtige für mich?

Wir vom unubu Team beraten unsere Kunden schon viele Jahre zum Thema Berufsunfähigkeitsversicherungen. Gute Produkte lassen sich an folgenden Kriterien festmachen:

- Absicherung in angemessener Höhe: Die BU-Rente sollte bedarfsgerecht deine Lebenshaltungskosten und weitere Verbindlichkeiten wie Darlehen o. ä. decken, sodass du keine finanziellen Sorgen im Falle einer gesundheitlichen Beeinträchtigung hast. Auf unserem Blog findest du weitere Informationen zum Thema Rentenhöhe.

- Laufzeit bis zum Renteneintrittsalter: Das Risiko steigt, auch kurz vor deiner Rente noch berufsunfähig zu werden. Unterschätze diese Lücke nicht.

- Verzicht auf abstrakte Verweisung: So wird sichergestellt, dass du bei einer Berufsunfähigkeit nicht in eine vergleichbare Tätigkeit verwiesen werden kannst.

- Nachversicherungsgarantie: Im Laufe deines Lebens wird sich dein Einkommen und dein Absicherungsbedarf verändern. Die Nachversicherungsgarantie ermöglicht es, die Höhe deiner BU ohne Gesundheitsfragen anzupassen, ohne dass der Versicherer dir erneut Gesundheitsfragen stellen kann.

- Rückwirkende Leistung: Der Versicherer sollte im besten Fall die Leistungen rückwirkend zum ersten Tag der Berufsunfähigkeit zahlen.

- Prognosezeitraum von max. 6 Monaten: Der Prognosezeitraum stellt die Dauer dar, für die deine Berufsunfähigkeit von den Ärzten prognostiziert werden muss, um Leistung zu erhalten. Er sollte max. sechs Monate betragen, denn je länger dieser Zeitraum vom Versicherer festgelegt ist, desto schwerer wird es deine Berufsunfähigkeitsrente zu erhalten.

- Weltweite Absicherung: Sicher willst du die Welt sehen. Sollte dir dabei etwas passieren, bist du im Falle der Berufsunfähigkeit abgesichert.

Werden diese Kriterien bei der BU ohne Gesundheitsfragen von unubu erfüllt?

- Mit bis zu 75 % Absicherung des Bruttoeinkommens, kannst du ohne Probleme dein gesamtes Nettoeinkommen absichern.

- Die unubu BU ohne Gesundheitsfragen läuft bis zum aktuellen Renteneintrittsalter von 67 Jahren.

- unubu verzichtet bei der BU ohne Gesundheitsfragen auf eine abstrakte und konkrete Verweisung.

- Eine Erhöhung bzw. Verringerung der BU-Rente ist jederzeit möglich. Es gibt also eine nicht-anlassbezogene Nachversicherungsgarantie.

- Die BU-Rente nicht rückwirkend zum 1. Tag der Berufsunfähigkeit gezahlt.

- Die BU-Rente wird erst nach 6 Monaten Karenzzeit nach der Diagnose gezahlt.

- Die Absicherung erfolgt weltweit.

Somit werden 5 von 7 Kriterien erfüllt. Wir finden, dass die BU ohne Gesundheitsfragen von unubu somit immer noch ein sehr gutes Produkt ist und stehen daher vollkommen hinter unserem Service-Angebot. Dabei ist uns wichtig, dich aufzuklären. Wir weisen an dieser Stelle noch einmal darauf hin, dass die BU ohne Gesundheitsfragen bei unubu nicht als Ersatz zu einer herkömmlichen Berufsunfähigkeitsversicherung zu sehen ist, sondern eine Alternative darstellt.

Besonders für die nachfolgend aufgelisteten Zielgruppen kann diese Absicherung eine gute Alternative sein:

- Gesundheitsfragen in Standard-BU ermöglichen nur sehr eingeschränkten oder keinen Versicherungsschutz

Viele Menschen haben aufgrund des Gesundheitszustandes keine Chance einen bedarfsgerechten Versicherungsschutz in einem Standardprodukt zu erhalten. unubu hingegen ermöglicht dir, unabhängig von Erkrankungen, immer dann Versicherungsschutz zu erhalten, wenn du deinen Job aktuell und in naher Vergangenheit ohne Einschränkungen durchführen konntest. unubu bietet durch den Verzicht auf Gesundheitsfragen, all denjenigen eine Alternative, die nicht bereits berufsunfähig sind.

- Standardprodukt der Berufsunfähigkeitsversicherung nicht möglich oder zu teuer

Für Menschen, die wegen der Risikoeinstufung ihrer Tätigkeit sehr teuren oder keinen Versicherungsschutz im Standardprodukt erhalten würden (z. B. Handwerker:innen, kreative Berufe, Sportler etc.) bietet unubu eine Alternative. Eine herkömmliche Berufsunfähigkeitsversicherung kann auch für gesunde Menschen in bestimmten Konstellationen zu teuer sein. Vor allem risikoreiche Berufe führen zu sehr hohen Beiträgen. Da wir bei unubu im Zuge unserer BU ohne Gesundheitsfragen lediglich in zwei Berufsgruppen unterscheiden, zahlst du bei einem Job mit weniger als 90 % Schreibtischarbeit zwar auch einen höheren Beitrag, jedoch ist dieser im Vergleich zum Standardprodukt immer noch bezahlbar.

- Sehr hohes Einkommen

Die BU ohne Gesundheitsfragen von unubu kann dein Einkommen bis zu 4 Mio. € jährliches Bruttoeinkommen absichern. Standardprodukte sichern oft nur bis zu 1500 € bzw. 2000 € ohne Angemessenheitsprüfung oder erweitertem Gesundheitscheck durch. - Menschen mit bestehendem Schutz, der einer Ergänzung bedarf

Eine zusätzliche Absicherung über unubu zu einem bestehenden Vertrag im Standardprodukt kann durchaus sinnvoll sein. Die bedarfsgerechte BU-Rente ist mit der möglichen Absicherungshöhe in einem Standardprodukt nicht oder nur schwer realisierbar – beispielsweise bei Großverdienerinnen und -verdienern.Beim Abschluss einer BU ohne Gesundheitsfragen wurde keine Nachversicherungsgarantie vereinbart und daher kann die BU-Rentenhöhe nicht an den Bedarf angepasst werden. Du kannst ganz einfach deine bestehende BU-Rente bei der Berechnung der Absicherung bei unubu eingeben und diese wird berücksichtigt.

- Menschen, die sich aus anderen Gründen gegen das Standardprodukt entscheiden

Standardprodukte der BU-Absicherung sind vielleicht aus verschiedenen Gründen nicht das passende für dich? Möglicherweise passt die BU ohne Gesundheitsfragen von unubu für dich.

- Personen jeden Alters

Den Abschluss einer BU im Standardprodukt ist im Wesentlichen von drei Faktoren abhängig: Gesundheitszustand, Alter, Beruf. Je älter du bist, desto schwerer ist es einen fairen und bezahlbaren Versicherungsschutz zu erhalten. Zum einen wird es für viele schwerer die Gesundheitsfragen so zu beantworten, dass es keine Ausschlüsse oder Prämienaufschläge gibt und zum anderen steigt der Preis im Alter an. Bei der BU ohne Gesundheitsfragen von unubu machen wir keinen Unterschied beim Alter. Da wir keine Gesundheitsfragen stellen, nur zwei Berufsgruppen haben und der Beitrag grundlegend dynamisch am Alter ausgelegt ist, kannst du in jedem Alter deine Absicherung über unubu

- Zusätzliche Absicherung zu einer normalen Berufsunfähigkeitsversicherung

Das Produkt ist ausschließlich geeignet für Personen mit realem Einkommen aus Arbeitstätigkeit (Bereicherungsverbot Sachversicherungsrecht) und ist nicht geeignet für Menschen ohne reales Einkommen z. B. für Studierende, Hausfrauen und -männer, Arbeitslose

Das Produkt kann ausschließlich Einzelpersonen zugänglich gemacht werden, die bereits Mitglied der kooperierenden gesetzlichen Krankenkassen sind oder im Rahmen des Online-Antrags werden.

Personen, die ohne Probleme eine herkömmliche Berufsunfähigkeitsversicherung bekommen können und sich diese auch leisten können, sollten aus unserer Sicht dringend die Vor- und Nachteile zwischen einem Standardprodukt und der BU ohne Gesundheitsfragen bei unubu vergleichen. Wichtig ist, dass du dir die Vor- und Nachteile bewusst machst und vollständig verstehst, wie dein Versicherungsschutz aussehen soll.

Falls du Interesse an einem Vergleichsangebot und Beratungsgespräch hast, um auch die Absicherungsmöglichkeiten von Standardprodukten für dich zu vergleichen, kannst du einen Termin zur kostenlosen Online-Beratung vereinbaren.

BU ohne Gesundheitsfragen – Zusammenfassung

Bei unubu bekommst du eine Berufsunfähigkeitsversicherung (BU) ohne Gesundheitsfragen als Sachversicherung und nicht als Lebensversicherung. Dieses Modell garantiert dir neben deutlich günstigeren Beiträgen, wegfallenden Gesundheitsfragen und einer hohen Absicherungsmöglichkeit auch maximale Flexibilität sowie die Option der individuellen Beitragsanpassung. Ebenso ist eine Kündigung mit einer Frist von 3 Monaten jederzeit möglich.

Wir haben die wichtigsten Punkte der BU ohne Gesundheitsfragen als Personenversicherung nach Art der Sachversicherung von unubu noch einmal kurz zusammengefasst:

- Unsere Berufsunfähigkeitsversicherung ist ohne Gesundheitsfragen abschließbar.

- Du kannst bei uns 75 % deines Bruttoeinkommens versichern und schützt damit dein gesamtes Nettoeinkommen bis 4 Mio. €.

- Wir verzichten auf eine abstrakte Verweisung. Bei uns wird deine Berufsunfähigkeit ohne Wenn und Aber anerkannt, sofern du alle Nachweise vorlegst.

- Die Höhe der Beiträge deiner BU ohne Gesundheitsfragen als Sachversicherung kannst du jederzeit unkompliziert anpassen. Eine anlassbezogene Nachversicherungsgarantie gibt es nicht.

- Eine BU-Rente wird bei uns mit einer 6-monatigen Karenzzeit und nicht rückwirkend zum 1. Tag der Berufsunfähigkeit gezahlt.

- 90 % Schreibtischarbeit? Dann zahlst du bei uns deutlich weniger. Auch als körperlich tätige Person zahlst du deutlich weniger als im Standardprodukt. Der einzige Unterschied, den wir bei Berufsgruppen machen.

- Vor allem bei risikoreichen Berufen, Personen deren Absicherung im Standardprodukt durch Gesundheitsfragen eingeschränkt oder nicht möglich wäre und Großverdienenden zeigt sich die unubu BU ohne Gesundheitsfragen als eine attraktive Alternative oder Ergänzung.

- Sichere dir zwischen 150 und 500 € Cashback der jährlichen Kosten deiner unubu BU ohne Gesundheitsfragen mit den Bonusprogrammen der „IKK – die Innovationskasse, KNAPPSCHAFT und VIACTIV“.

Du möchtest mehr über unsere smarte BU ganz ohne Gesundheitsfragen wissen? Gerne informieren wir dich über die BU ohne Gesundheitsfragen von unubu und stehen bei all deinen Fragen zur Verfügung.

Wusstest du? Schon seit 2008 sind wir gemeinsam als Expertinnen und Experten unterwegs und sichern seit der Entwicklung der unubu BU ohne Gesundheitsfragen zuverlässig das Einkommen unserer zahlreichen zufriedenen Kunden ab. Du suchst einen fairen Versicherungsschutz, bei dem du weißt, was Sache ist? Dann bist du bei uns und genau richtig!