Berufsunfähigkeit Berufe – Das musst du wissen!

Das Risiko für eine Berufsunfähigkeit ist bei einigen Berufen höher als bei anderen. Laut einer Unfallstatistik der DGUV aus dem Jahr 2018 kommt es vor allem bei Berufen mit handwerklichen Tätigkeiten zu Unfällen. Insbesondere der Bereich der Baukonstruktion, zu denen Maurer, Zimmerleute, Bautischler, Betonoberflächenfertiger und Steinmetze gehören, ist von dieser erhöhten Unfallrate betroffen. Generell lässt sich die Verteilung des Unfallgeschehens klar zwischen dem gewerblichen und dem mehr auf Dienstleistung ausgerichteten öffentlichen Bereich differenzieren. So wurde für Büro- und Sekretariatskräfte beispielsweise nur ein relativ geringes Unfallrisiko festgestellt. [1] Wichtig zu betonen ist jedoch, dass ein erhöhtes Unfallrisiko nicht immer im kausalen Zusammenhang zu einem steigenden Bezug der Erwerbsunfähigkeits- oder Erwerbsminderungsrente steht. So kommt es beispielsweise bei den Berufen der Nahrungsmittelverarbeitung zu verhältnismäßig wenigen Unfällen, doch laut einer Statistik aus dem Jahr 2011 mussten im Durchschnitt der Jahre 2007 bis 2009 41,77 % der Fleisch-/ Wurstwarenhersteller eine Erwerbsunfähigkeits- oder Erwerbsminderungsrente beantragen. [2] Eine genaue Übersicht der gefährlichsten Berufe gemessen an der Beantragung der Erwerbsminderungsrente bietet folgende Grafik: Hinweis: Nicht alle in der Statistik enthaltenen Anträge auf Erwerbsminderungsrente haben zwangsweise den Grund eines Unfalls auf der Arbeit. Gründe können auch Krankheiten wie Burnout, Skelett- und Muskelerkrankungen oder Unfälle im Haushalt sein.

Möchtest du eine Berufsunfähigkeitsversicherung abschließen und der Versicherer stuft deinen Beruf als risikoreich ein, steigen die Beiträge in einem Standardprodukt. Wieso das bei unubu nicht so ist, wie in einem Standardprodukt die Bewertung von Berufsgruppen erfolgt und was du sonst noch wissen solltest, verraten wir dir im nachfolgenden Artikel.

Hinweis: Nicht alle in der Statistik enthaltenen Anträge auf Erwerbsminderungsrente haben zwangsweise den Grund eines Unfalls auf der Arbeit. Gründe können auch Krankheiten wie Burnout, Skelett- und Muskelerkrankungen oder Unfälle im Haushalt sein.

Möchtest du eine Berufsunfähigkeitsversicherung abschließen und der Versicherer stuft deinen Beruf als risikoreich ein, steigen die Beiträge in einem Standardprodukt. Wieso das bei unubu nicht so ist, wie in einem Standardprodukt die Bewertung von Berufsgruppen erfolgt und was du sonst noch wissen solltest, verraten wir dir im nachfolgenden Artikel.

Was hat es mit der Berufsunfähigkeitsversicherung und den Berufsgruppen auf sich

Fast jede oder jeder kennt es: Bist du in einer riskanten Berufsgruppe, werden die Beiträge zur Berufsunfähigkeitsversicherung für entsprechende Berufe fast unbezahlbar. Dabei sollte die Berufsunfähigkeit, unabhängig des eigenen Berufs, auf jeden Fall abgesichert werden. Wieso das so ist und weshalb es bei unubu anders läuft, erklären wir dir jetzt. Bei Standardprodukten im Einzelkundengeschäft wird jeder Beruf einer Berufsgruppe zugeordnet, die das Risiko einer Berufsunfähigkeit für die jeweiligen Berufe widerspiegelt. Dabei werden zwischen 6 und 15 Risikogruppen unterschieden. Die Einteilung dient dem Versicherer zur Bewertung der Wahrscheinlichkeit einer Berufsunfähigkeit für die entsprechenden Berufe, um dementsprechend die Beiträge zu kalkulieren. Wird beispielsweise ein Zimmermann von einer Versicherung eingeschätzt, so landet er in einer hohen Risikogruppe und muss mit hohen Risikozuschlägen rechnen. Schließlich geht er einer überwiegend körperlichen Tätigkeit mit einem hohen Risiko nach. Ist er darüber hinaus noch Raucher, muss er mit einem weiteren Risikozuschlag und damit höheren Kosten rechnen. Außerdem interessant: ein Merkmal dieser Berufsgruppe ist, dass Tätigkeiten in diesem Fall größtenteils von Männern ausgeführt werden. Früher wurden meist nur körperliche Tätigkeiten berücksichtigt. Heute ist die Bewertung deutlich umfassender. So spielen auch Kriterien, wie beispielsweise die Arbeit mit gefährlichen Stoffen, eine entscheidende Rolle. Dennoch bleibt die körperliche Anstrengung einer der größten Einflussfaktoren bei einer Bewertung der Berufsunfähigkeit nach Berufen. Es gilt grundsätzlich: Je höher die Einstufung in eine risikobehaftete Berufsgruppe, desto höher sind die Kosten. Einen einheitlichen Maßstab gibt es dafür jedoch nicht. Somit ist die Einteilung des Risikos einer Berufsunfähigkeit abhängig von den Berufen. Jedes Versicherungsunternehmen kann seine eigene Risikobewertung durchführen, feste Regeln gibt es nicht. Auch interessant: Die Absicherung der Berufsunfähigkeit bei kreativen Berufen wie die der Musiker*innen, Schauspieler*innen oder Influencer*innen ist äußerst schwer zu erhalten. Kaum ein Versicherer bietet beispielsweise einen entsprechenden Schutz für Berufsmusiker*innen an. In diesem Fall gibt es die Möglichkeit, einen gesonderten Berufsfragebogen auszufüllen, nach deren sehr detaillierten Angaben der Versicherer entscheidet, ob er im Falle einer Berufsunfähigkeit das Risiko solcher Berufe versichern möchte oder nicht. Artist*innen, Stunt(wo)men, Straßenverkäufer*innen und sogar Angehörige von Sondereinsatzverbänden der Polizei und der Bundespolizei oder der Bundeswehr sind besondere Fälle. Bei einer Berufsunfähigkeit gelten sie als nicht-versicherbare Berufe. Bei der Berufsunfähigkeitsversicherung von unubu wird nur in zwei Berufsgruppen unterschieden. Dies liegt zum einen darin begründet, dass die Berufsunfähigkeitsversicherung als Sachversicherung anders kalkuliert wird und zum anderen darin, dass es ein Gruppenvertrag ist. Auf der einen Seite gibt es die Personen, die zu mind. 90 % am Schreibtisch arbeiten und auf der anderen alle die, die weniger als 90 % am Schreibtisch tätig sind. Du siehst: auch bei unubu wird in körperlich tätig und nicht körperlich tätig unterschieden – aber eben in einer deutlich reduzierteren Ausprägung. Risikoaufschläge oder Ausschlüsse bestimmter Berufsgruppen gibt es bei unubu auch nicht. Ein Berufswechsel zwischen den Berufsgruppen muss bei unubu angezeigt werden. Welche Unterschiede es noch zwischen den Standardprodukten und der Berufsunfähigkeitsversicherung von unubu gibt, haben wir dir in unserem Artikel „BU ohne Gesundheitsfragen“ detailliert beschrieben. Mit unubu die Berufsunfähigkeit absichern – unabhängig der Berufe!Die Einteilung der Berufsunfähigkeitsrisiken nach Berufsgruppen

Wie oben beschrieben, wird bei den Standardprodukten in mehrere Berufsgruppen unterschieden, die zusätzlich auch noch Abstufungen enthalten können. Bei unubu wird nur in zwei Berufsgruppen unterschieden. Bei Standardprodukten hat sich, trotz der individuellen Handhabung, bei der Einteilung der Risiken einer Berufsunfähigkeit nach Berufen ein gewisser Standard durchgesetzt. Danach wird bei der Berufsunfähigkeitsversicherung nach Berufsgruppen wie folgt bewertet:- geringes Risiko einer Berufsunfähigkeit bei akademischen Berufen wie Ärzte und Ärztinnen, Physiker und Physikerinnen, Architekten und Architektinnen, Psychologen und Psychologinnen, Diplomkaufleute und Apothekern und Apothekerinnen. Sie setzen sich wenigen Gefahren und keinem übermäßigen Stress aus.

- normales Risiko einer Berufsunfähigkeit bei kaufmännischen Berufen wie Bürokaufleute, Finanzberater und Finanzberaterinnen und Verwaltungstätige. Ihre Berufe bergen gewisse Risiken für Unfälle und stressbedingte Erkrankungen.

- erhöhtes Risiko einer Berufsunfähigkeit bei Berufen mit leichter körperlicher Arbeit wie Einzelhandelskaufleute, Automobilkaufleute, Menschen mit erzieherischen Tätigkeiten, Industriemechaniker und -mechanikerinnen und Gastwirte und Gastwirtinnen, denn sie sind einem gewissen körperlichen Risikoausgesetzt. Auch Arzthelfer und Arzthelferinnen fallen in diese Berufsgruppe, denn in ihrer Tätigkeit besteht ein hohes Risiko, sich mit ernsten Erkrankungen anzustecken.

- hohes Risiko einer Berufsunfähigkeit bei Handwerksberufen wie Gerüstbauer und Gerüstbauerinnen, Betonbauer und Betonbauerinnen, Schornsteinfeger und Schornsteinfegerinnen sowie Maurer und Maurerinnen. Hier besteht ein vergleichsweise höheres Risiko von Unfällen und krankheitsbedingten Ausfällen.

- Personen, die mehr als 90% am Schreibtisch tätig sind

- Alle anderen, die beispielsweise körperlich tätig sind

Günstige Absicherung trotz hohem Risiko einer Berufsunfähigkeit nach Berufen

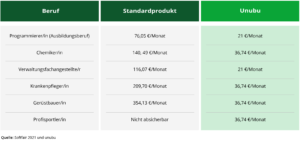

Es gibt drei häufige Gründe, warum Menschen keine Berufsunfähigkeitsversicherung oder keine ausreichende Absicherung haben: Gesundheitsfragen, hohe Beiträge und begrenzte Absicherungshöhe. Vor allem die hohen Beiträge erschweren Personen in risikoreichen Berufsgruppen eine Absicherung mit Standardprodukten oder machen dies gar unmöglich oder unbezahlbar. Um allen Menschen eine Absicherung des Einkommens durch eine Berufsunfähigkeitsversicherung zu ermöglichen, hat das Versicherungskontor Wolf & Haase das Serviceangebot unubu ins Leben gerufen. unubu hebelt genau die drei zuvor genannten Gründe gegen eine Berufsunfähigkeitsversicherung aus. Gerade risikoreiche und häufig zur Berufsunfähigkeit führende Berufe benötigen dringend eine Absicherung. Mit unserer unubu Berufsunfähigkeitsversicherung geben wir auch Menschen mit risikoreichen Berufen eine kostengünstige Möglichkeit sich umfassend gegen die Berufsunfähigkeit beim Nachgehen ihrer Berufe abzusichern. Wie wir das machen? Der Kollektivgruppenvertrag ermöglicht es Gruppen, sich zu besonders guten Konditionen abzusichern. Im speziellen Fall der BU ohne Gesundheitsfragen von unubu gilt dies für die Gruppe der Mitglieder der gesetzlichen Krankenkasse „IKK-Die Innovationskasse“. Anders als bei einigen Gruppenverträgen, bist du trotzdem direkt Versicherungsnehmerin oder Versicherungsnehmer, bestimmst die Höhe deiner BU-Rente selbst und zahlst die Beiträge. So wird das Risiko anders kalkuliert und wir machen keinen Unterschied zwischen beispielsweise Fotografen und Zimmerleuten. Das bedeutet, auch bei Absicherung der Berufsunfähigkeit in handwerklichen Berufen erhältst du bei uns günstige Konditionen und faire Vertragsbedingungen. Darüber hinaus stellen wir auch keine konkreten Gesundheitsfragen. Beispiele: Vergleich für eine 35-jährige Person mit einer Berufsunfähigkeitsrente von 2.000 € nach monatlichem Beitrag und Berufen der verschiedenen Berufsgruppen/Risikogruppen: Erfahre auf unserer Website mehr über uns.

Erfahre auf unserer Website mehr über uns.

Warum ist eine Versicherung der Berufsunfähigkeit für Berufe im Handwerk so wichtig?

Eine Versicherung der Berufsunfähigkeit ist für Berufe wie die im Handwerk immens wichtig. Wir wissen, dass schon eine leichte körperliche Beeinträchtigung eine Handwerkerin oder einen Handwerker daran hindern kann, die eigene Tätigkeit auszuüben, ob es nun ein Meniskusschaden am Knie oder eine Sehnenscheidenentzündung am linken Arm ist. Hingegen könnte ein Finanzbeamter mit einer solchen Verletzung weiter arbeiten. Auch jemand, der durch einen Schicksalsschlag an den Rollstuhl gebunden ist, kann nicht mehr zu seinem Job auf den Bau zurückkehren, aber könnte in seinem Beruf am Schreibtisch weiterarbeiten. Damit fallen nicht nur die täglichen Aufgaben weg, sondern auch das Einkommen. Die Beiträge für Handwerkerinnen und Handwerker sind in den üblichen Berufsunfähigkeitsversicherungen durch die Einteilung in die Berufsgruppen teuer. Diese stufen die Gefahr einer Berufsunfähigkeit in diesen Berufen durch die körperliche Tätigkeit als äußerst hoch ein. Eine Absicherung über ein Standardprodukt für handwerklich tätige Personen ist aufgrund der Berufsgruppen sehr hochpreisig und eventuelle Vorerkrankungen führen zu Zuschlägen oder Ablehnungen. unubu bietet eine BU mit einem günstigen Preis und eine Absicherung ohne umfangreiche Gesundheitsprüfung. Unser günstiger Gruppentarif erlaubt es uns, keinen Unterschied zwischen verschiedenen körperlichen Tätigkeiten in den Berufsgruppen zu machen und sorgt dafür, dass Beiträge bezahlbar bleiben. Absicherung der Berufsunfähigkeit unabhängig der Berufe! Hinweis: Als Berufsstarter hast du, egal ob körperlich tätig oder nicht, erst eine gesetzliche Absicherung bei Erwerbminderung, wenn du 5 Jahre Sozialversicherungsbeiträge gezahlt hast. Somit hast du aktuell KEINE Absicherung.

Absicherung der Berufsunfähigkeit bei Berufen der Selbstständigkeit

Wie sieht es aber in einem ganz speziellen Fall aus, nämlich der Absicherung für den Fall der Berufsunfähigkeit bei Berufen der Selbstständigkeit? Sollte es für Selbstständige und Freiberufler zu einer Berufsunfähigkeit kommen, erhalten diese in der Regel keine staatlichen Leistungen. Schließlich hat nur derjenige, der regelmäßig in die gesetzliche Rentenversicherung einzahlt, einen Anspruch auf die gesetzliche Erwerbsminderungsrente. Das tun die meisten Selbstständigen im Normalfall nicht. Daher ist eine private Absicherung umso wichtiger- egal ob körperlich tätig oder nicht. Die passende BU-Versicherung zahlt dir in dem Fall eine monatliche Berufsunfähigkeitsrente, wenn du nicht mehr dazu in der Lage bist, deine selbstständige Tätigkeit zu mind. 50% auszuüben, um dein Geld zu verdienen. Da also ohne die passende Absicherung für den Fall der Berufsunfähigkeit bei Berufen der Selbstständigkeit genau wie bei Arbeitnehmerinnen und Arbeitnehmern dein gesamtes Einkommen wegfällt, ist eine Berufsunfähigkeitsversicherung von größter Bedeutung. Hast du noch Fragen zum Berufsunfähigkeitsrisiko nach Berufsgruppen oder möchtest dich individuell beraten lassen? Die Experten der unubu sind gerne für dich da.[1] DGUV. Deutsche Gesetzliche Unfallversicherung (2019): Statistik Arbeitsunfallgeschehen 2018. Berlin. Verfügbar unter: https://publikationen.dguv.de/widgets/pdf/download/article/3680 (Letzter Zugriff am: 10.12.2021). [2] Map-report (781-783) (2011): Gefährlichste Berufe in Deutschland nach der Erwerbsunfähigkeitsrente. Verfügbar unter: https://de-statista-com.pxz.iubh.de:8443/statistik/daten/studie/201745/umfrage/gefaehrlichste-berufe-nach-der-erwerbsunfaehigkeitsrente/ (Letzter Zugriff am: 10.12.2021).